Tại sao càng thuê nhiều người quản lý, doanh nghiệp xăng dầu càng khó kiểm soát?

Nhiều doanh nghiệp xăng dầu cho rằng muốn kiểm soát tốt hơn thì cần tuyển thêm quản lý, tăng cường giám sát và yêu cầu nhiều báo cáo hơn. Tuy nhiên, thực tế lại cho thấy càng nhiều người tham gia quản lý, chi phí vận hành càng tăng nhưng hiệu quả kiểm soát chưa chắc được cải thiện. Vậy nguyên nhân nằm ở đâu và doanh nghiệp cần làm gì để quản lý hiệu quả khi quy mô ngày càng mở rộng?

1. Bài toán không nằm ở tiền lương mà nằm ở sự phụ thuộc

Khi một cửa hàng xăng dầu bắt đầu phát triển, doanh nghiệp thường lựa chọn cách quen thuộc nhất:

-

Tuyển thêm nhân viên.

-

Bổ nhiệm ca trưởng.

-

Bổ nhiệm quản lý cửa hàng.

-

Thành lập bộ phận giám sát.

-

Tăng cường kiểm tra và báo cáo.

Ai cũng tin rằng:

"Nhiều người quản lý hơn thì sẽ kiểm soát tốt hơn."

Tuy nhiên, thực tế tại nhiều doanh nghiệp lại diễn ra theo chiều ngược lại.

Càng nhiều người tham gia quản lý:

-

Thông tin càng chậm.

-

Báo cáo càng nhiều.

-

Chi phí càng tăng.

-

Trách nhiệm càng khó xác định.

Điều đáng nói là dù doanh nghiệp đã bổ sung thêm nhiều cấp quản lý, chủ doanh nghiệp vẫn không thực sự biết điều gì đang xảy ra tại cửa hàng của mình ở thời điểm hiện tại. Các thông tin quan trọng vẫn phải đi qua nhiều khâu báo cáo, nhiều người tổng hợp và nhiều lớp kiểm tra trước khi đến được người ra quyết định.

Vì vậy, bài toán không nằm ở việc doanh nghiệp có bao nhiêu người quản lý hay phải trả bao nhiêu tiền lương. Vấn đề cốt lõi nằm ở sự phụ thuộc vào con người để thu thập, kiểm tra và truyền đạt thông tin. Càng phụ thuộc vào con người, doanh nghiệp càng khó kiểm soát khi quy mô hoạt động ngày càng mở rộng.

2. Khi doanh nghiệp phát triển, mô hình quản lý bằng con người bắt đầu bộc lộ giới hạn

Khi doanh nghiệp chỉ có một cửa hàng, việc quản lý thường khá đơn giản.

-

Một cửa hàng.

-

Một quản lý.

-

Mọi thứ có thể kiểm soát được.

Nhưng khi doanh nghiệp mở rộng quy mô:

-

3 cửa hàng.

-

5 cửa hàng.

-

10 cửa hàng.

-

Hoặc một chuỗi trải dài nhiều tỉnh thành.

Mọi thứ thay đổi hoàn toàn.

Lúc này, chủ doanh nghiệp không còn khả năng trực tiếp theo dõi mọi hoạt động đang diễn ra tại từng điểm bán. Họ không thể:

-

Có mặt tại tất cả cửa hàng.

-

Kiểm tra từng ca bán hàng.

-

Đối chiếu từng hóa đơn.

-

Kiểm kê từng bồn chứa.

Doanh nghiệp buộc phải dựa vào các báo cáo để quản lý hoạt động vận hành. Tuy nhiên, đây cũng chính là điểm yếu lớn nhất của mô hình quản trị truyền thống.

Bởi các báo cáo đó được tạo ra bởi chính những người đang được quản lý. Điều này khiến thông tin luôn phải đi qua nhiều lớp tổng hợp và truyền đạt trước khi đến được chủ doanh nghiệp. Khi có sai sót, chậm trễ hoặc thiếu minh bạch, việc phát hiện và xử lý thường diễn ra sau khi sự việc đã xảy ra.

Càng mở rộng quy mô, doanh nghiệp càng khó kiểm soát nếu chỉ dựa vào con người và báo cáo thủ công. Đây là lý do nhiều doanh nghiệp tăng số lượng quản lý nhưng vẫn không thể nâng cao hiệu quả quản trị tương ứng với tốc độ phát triển của mình.

3. Sai lầm phổ biến: Dùng người để giám sát người

Khi phát hiện thất thoát, sai sót hoặc khó khăn trong kiểm soát vận hành, phản ứng thường gặp của nhiều doanh nghiệp là tăng cường nhân sự quản lý.

-

Tuyển thêm giám sát.

-

Thành lập bộ phận kiểm tra.

-

Tăng cường kiểm kê.

-

Yêu cầu báo cáo nhiều hơn.

Ban đầu, giải pháp này có vẻ hợp lý vì doanh nghiệp tin rằng càng có nhiều người kiểm tra thì rủi ro sẽ càng giảm. Tuy nhiên, sau một thời gian vận hành, bộ máy quản lý lại trở nên phức tạp hơn.

Kết quả là:

-

Một người làm việc.

-

Một người kiểm tra.

-

Một người đối chiếu.

-

Một người tổng hợp.

-

Một người báo cáo.

Trong khi đó, chi phí quản lý liên tục tăng lên nhưng hiệu quả kiểm soát lại không tăng tương ứng. Doanh nghiệp phải dành thêm nguồn lực cho các hoạt động kiểm tra và đối soát, nhưng vẫn có thể xảy ra sai sót, thất thoát hoặc chênh lệch dữ liệu.

Nguyên nhân nằm ở chỗ doanh nghiệp đang dùng con người để giám sát con người. Thông tin vẫn được ghi nhận, truyền đạt và kiểm tra thông qua nhiều cá nhân khác nhau nên luôn tồn tại nguy cơ sai lệch, bỏ sót hoặc chậm trễ.

Trong khi đó, thứ thực sự cần được giám sát không phải là con người mà là dữ liệu. Khi dữ liệu được ghi nhận tự động, đối chiếu tự động và cảnh báo tự động, doanh nghiệp có thể kiểm soát hoạt động hiệu quả hơn mà không cần liên tục bổ sung thêm các tầng quản lý trung gian. Đây cũng là hướng tiếp cận mà các mô hình quản trị hiện đại đang áp dụng để vừa giảm chi phí vừa nâng cao khả năng kiểm soát.

4. Chi phí lớn nhất không phải tiền lương

Khi nói đến chi phí quản lý, phần lớn doanh nghiệp thường nghĩ ngay đến:

-

Tiền lương.

-

Bảo hiểm.

-

Thưởng.

Đây là những khoản chi phí dễ nhìn thấy trên báo cáo tài chính. Tuy nhiên, chúng chưa phải là phần tốn kém nhất. Những khoản chi phí lớn hơn thường nằm ở phía sau hoạt động vận hành hằng ngày và rất khó đo lường chính xác.

Chi phí đào tạo: Nhân viên mới cần thời gian học việc, làm quen với quy trình và tích lũy kinh nghiệm trước khi có thể làm việc hiệu quả như nhân sự cũ.

Chi phí thay thế: Khi một nhân sự nghỉ việc, doanh nghiệp không chỉ mất người mà còn mất thời gian tuyển dụng, đào tạo và ổn định lại hoạt động vận hành.

Chi phí sai sót:

-

Nhập sai dữ liệu.

-

Đối soát sai.

-

Xuất sai hóa đơn.

Những lỗi tưởng chừng nhỏ nhưng có thể tạo ra rất nhiều công việc phát sinh để kiểm tra và khắc phục.

Chi phí thất thoát: Những chênh lệch nhỏ trong bán hàng, tồn kho hoặc vận hành nếu kéo dài liên tục mỗi ngày có thể tạo thành những khoản tổn thất đáng kể.

Chi phí cơ hội: Chủ doanh nghiệp phải dành thời gian xử lý các vấn đề vận hành, kiểm tra báo cáo và giải quyết sai sót thay vì tập trung vào việc mở rộng thị trường, phát triển khách hàng hoặc xây dựng chiến lược kinh doanh.

Đây mới là những khoản chi phí lớn nhất nhưng lại thường bị bỏ qua. Chúng không xuất hiện thành một dòng riêng trên báo cáo tài chính, nhưng âm thầm làm giảm hiệu quả vận hành, tăng gánh nặng quản lý và ảnh hưởng trực tiếp đến khả năng phát triển của doanh nghiệp trong dài hạn.

5. Một doanh nghiệp không thể phát triển nếu phụ thuộc vào cá nhân

Rất nhiều doanh nghiệp từng gặp tình huống:

-

Một nhân viên lâu năm nghỉ việc.

-

Một quản lý cửa hàng chuyển công tác.

Ngay lập tức, hàng loạt vấn đề bắt đầu xuất hiện:

-

Quy trình bị gián đoạn.

-

Mất khách hàng.

-

Dữ liệu thiếu nhất quán.

-

Hiệu suất giảm.

-

Sai sót tăng lên.

Điều này xảy ra bởi nhiều quy trình quan trọng đang tồn tại trong kinh nghiệm, thói quen làm việc hoặc trí nhớ của một vài cá nhân thay vì được chuẩn hóa và lưu trữ trong hệ thống. Khi những người này rời đi, doanh nghiệp cũng mất đi một phần năng lực vận hành của mình. Đây là dấu hiệu cho thấy doanh nghiệp đang phụ thuộc vào con người thay vì hệ thống.

Một doanh nghiệp khỏe mạnh không được xây dựng dựa trên việc có những cá nhân giỏi đến đâu, mà phải được xây dựng trên những quy trình có thể vận hành ổn định và lặp lại. Khi đó:

-

Người có thể thay đổi.

-

Nhân sự có thể luân chuyển.

-

Bộ máy vẫn tiếp tục hoạt động.

Đó cũng là nền tảng để doanh nghiệp phát triển bền vững và mở rộng quy mô. Bởi càng phụ thuộc vào một vài cá nhân chủ chốt, rủi ro vận hành càng lớn. Ngược lại, khi quy trình được chuẩn hóa và dữ liệu được quản lý tập trung, doanh nghiệp có thể duy trì hiệu quả hoạt động ngay cả khi nhân sự thay đổi.

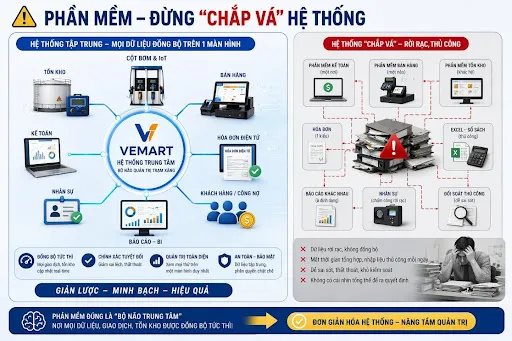

6. Doanh nghiệp hiện đại quản lý bằng quy trình và dữ liệu

Các doanh nghiệp bán lẻ lớn không vận hành bằng cách theo dõi từng nhân viên hay liên tục yêu cầu báo cáo để biết điều gì đang diễn ra. Khi quy mô phát triển đến hàng chục hoặc hàng trăm điểm bán, cách quản lý đó không còn hiệu quả.

Thay vào đó, họ quản lý bằng:

-

Quy trình chuẩn.

-

Dữ liệu thời gian thực.

-

Cảnh báo tự động.

-

Báo cáo tức thời.

Mục tiêu không phải là kiểm soát từng con người, mà là kiểm soát toàn bộ hoạt động vận hành thông qua dữ liệu và hệ thống. Khi quy trình được chuẩn hóa, mỗi nhân viên chỉ cần thực hiện đúng công việc của mình theo các bước đã được thiết lập sẵn.

Khi đó:

-

Mỗi nhân viên chỉ cần làm đúng quy trình.

-

Hệ thống sẽ tự động ghi nhận.

-

Tự động kiểm tra.

-

Tự động đối soát.

-

Tự động cảnh báo khi có bất thường.

Nhờ vậy, doanh nghiệp không phải phụ thuộc vào việc ai đang làm việc, ai đang kiểm tra hay ai đang tổng hợp báo cáo. Mọi dữ liệu quan trọng đều được cập nhật liên tục và phản ánh đúng tình hình vận hành tại từng thời điểm.

Đó cũng là sự khác biệt giữa mô hình quản lý truyền thống và mô hình quản trị hiện đại. Một bên dựa vào con người để kiểm soát hoạt động, trong khi bên còn lại sử dụng quy trình và dữ liệu để tạo ra khả năng kiểm soát bền vững khi doanh nghiệp phát triển quy mô lớn hơn.

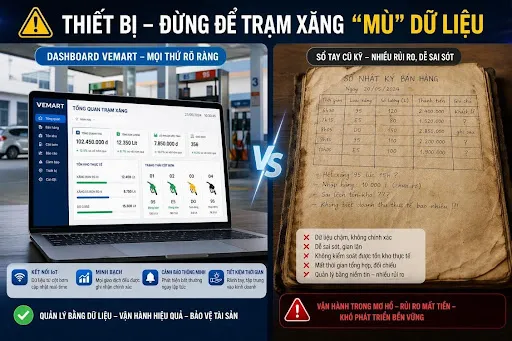

7. Từ quản lý bằng cảm giác sang quản lý bằng số liệu

Trong mô hình quản lý truyền thống, nhiều quyết định vẫn dựa vào kinh nghiệm, cảm nhận hoặc các báo cáo được gửi về cuối ngày. Chủ doanh nghiệp thường phải gọi điện hỏi tình hình từng cửa hàng, chờ tổng hợp số liệu hoặc tự suy luận từ những thông tin rời rạc để đánh giá hoạt động kinh doanh.

Tuy nhiên, một doanh nghiệp hiện đại không thể vận hành hiệu quả bằng cách:

- Đoán. - Suy luận. - Hoặc gọi điện hỏi báo cáo.

Thay vào đó, nhà quản lý cần nhìn thấy các dữ liệu quan trọng theo thời gian thực, bao gồm:

- Doanh thu hôm nay. - Sản lượng bán. - Tồn kho hiện tại. - Hiệu quả từng cửa hàng. - Hiệu quả từng nhân viên.

Những thông tin này cần được hiển thị trực tiếp trên điện thoại hoặc máy tính, ở bất cứ đâu, mà không phải chờ nhân viên tổng hợp thủ công. Khi dữ liệu được cập nhật liên tục và minh bạch, doanh nghiệp có thể phát hiện vấn đề sớm hơn, phản ứng nhanh hơn và ra quyết định chính xác hơn. Đó cũng là cách các doanh nghiệp hiện đại vận hành: không quản lý bằng cảm giác, mà quản lý bằng số liệu và dữ liệu thời gian thực.

8. VEMART giúp chuyển từ quản lý con người sang quản lý hệ thống

Nếu mô hình quản lý truyền thống phụ thuộc vào kinh nghiệm của nhân sự, báo cáo thủ công và sự hiện diện của người quản lý, thì VEMART được xây dựng để giúp doanh nghiệp chuyển sang một phương thức vận hành dựa trên quy trình và dữ liệu.

Mục tiêu của VEMART là biến kinh nghiệm quản lý thành quy trình số hóa, giúp mọi hoạt động được ghi nhận, kiểm soát và theo dõi trên cùng một nền tảng thống nhất.

Mọi hoạt động tại cửa hàng đều được ghi nhận tự động:

-

Bán hàng.

-

Xuất hóa đơn.

-

Quản lý ca.

-

Nhập hàng.

-

Xuất hàng.

-

Tồn kho.

-

Đo bồn.

-

Công nợ.

Khi dữ liệu được cập nhật liên tục và tập trung trên hệ thống, doanh nghiệp không còn phải phụ thuộc vào việc nhân viên nhớ đúng hay báo cáo đủ. Các thông tin vận hành luôn sẵn sàng để theo dõi, kiểm tra và đối chiếu khi cần.

Nhờ đó, doanh nghiệp:

-

Không phụ thuộc vào trí nhớ của nhân viên.

-

Không phụ thuộc vào báo cáo thủ công.

-

Không phụ thuộc vào việc chủ doanh nghiệp có mặt hay không.

Đây chính là nền tảng giúp doanh nghiệp xây dựng một mô hình quản trị hiện đại, nơi mọi hoạt động được kiểm soát bằng dữ liệu thay vì phụ thuộc vào từng cá nhân trong bộ máy vận hành.

9. Điều VEMART thực sự giúp doanh nghiệp tiết kiệm

Nhiều người cho rằng giá trị lớn nhất của phần mềm là giảm giấy tờ hoặc thay thế một số thao tác thủ công. Tuy nhiên, đối với doanh nghiệp xăng dầu, những khoản tiết kiệm thực sự lại nằm ở việc giảm các chi phí vận hành đang phát sinh mỗi ngày nhưng thường khó nhìn thấy bằng mắt thường.

-

Giảm chi phí đào tạo: Nhân viên mới có thể nhanh chóng tiếp cận quy trình làm việc đã được chuẩn hóa trên hệ thống, giảm thời gian học việc và hạn chế sự phụ thuộc vào kinh nghiệm truyền đạt từ nhân sự cũ.

-

Giảm chi phí giám sát: Hệ thống tự động ghi nhận và kiểm soát dữ liệu, giúp doanh nghiệp giảm khối lượng công việc kiểm tra, đối chiếu và theo dõi thủ công giữa các bộ phận.

-

Giảm thất thoát: Mọi giao dịch đều được ghi nhận trên hệ thống, giúp tăng tính minh bạch trong vận hành và hỗ trợ doanh nghiệp phát hiện các bất thường nhanh hơn.

-

Giảm phụ thuộc vào nhân sự chủ chốt: Dữ liệu được lưu trữ tập trung trên hệ thống thay vì nằm trong trí nhớ hoặc kinh nghiệm của một vài cá nhân. Khi nhân sự thay đổi, doanh nghiệp vẫn có thể duy trì hoạt động ổn định mà không làm gián đoạn quy trình.

-

Tăng khả năng mở rộng chuỗi: Khi mở thêm cửa hàng mới, doanh nghiệp vẫn quản lý toàn bộ hoạt động trên cùng một nền tảng. Điều này giúp chuẩn hóa quy trình vận hành, duy trì tính đồng nhất giữa các điểm bán và giảm đáng kể áp lực quản lý khi quy mô ngày càng phát triển.

Đó cũng là lý do VEMART không chỉ giúp doanh nghiệp tiết kiệm chi phí vận hành hiện tại mà còn tạo ra nền tảng quản trị bền vững để phát triển trong dài hạn.

Kết luận

Càng thuê nhiều người quản lý không đồng nghĩa với việc doanh nghiệp sẽ kiểm soát tốt hơn. Khi quy trình vẫn phụ thuộc vào con người, báo cáo vẫn được tổng hợp thủ công và dữ liệu vẫn nằm rải rác ở nhiều nơi, doanh nghiệp sẽ phải đối mặt với chi phí quản lý ngày càng cao trong khi hiệu quả kiểm soát không tăng tương ứng.

Muốn phát triển bền vững, doanh nghiệp cần chuyển từ mô hình quản lý bằng con người sang mô hình quản lý bằng hệ thống. Khi dữ liệu được ghi nhận tự động, quy trình được chuẩn hóa và mọi hoạt động được theo dõi theo thời gian thực, doanh nghiệp có thể giảm phụ thuộc vào cá nhân, nâng cao tính minh bạch và đưa ra quyết định nhanh chóng, chính xác hơn.

VEMART được xây dựng để hỗ trợ doanh nghiệp xăng dầu thực hiện quá trình chuyển đổi đó. Không chỉ giúp số hóa hoạt động vận hành, VEMART còn tạo ra một nền tảng quản trị tập trung, nơi dữ liệu bán hàng, tồn kho, hóa đơn, công nợ và các hoạt động quản lý được kết nối trên cùng một hệ thống.

Liên hệ VEMART ngay hôm nay để được đánh giá miễn phí hiện trạng vận hành và khám phá cách xây dựng mô hình quản trị hiện đại dựa trên dữ liệu, giúp doanh nghiệp kiểm soát hiệu quả hơn, giảm phụ thuộc vào con người và sẵn sàng mở rộng quy mô trong tương lai.

Công ty TNHH MTV Thiết bị Xăng dầu Việt ( Việt E )

Địa chỉ: Số 1815, Tổ 6, Khu phố Vườn Dừa, Phường Phước Tân, Tp.Biên Hòa,Tỉnh Đồng Nai

Hotline: 0902 380 220

Fanpage: facebook.com/thietbitrubomxangdau

Email: congtyviete@gmail.com

Website: vemart.com.vn